Deux graphiques, quinze pays, soixante-trois ans de données. Cet article propose une lecture historique de deux figures qui mettent en relation le vieillissement démographique et l'endettement public entre 1960 et 2023. Chaque trajectoire nationale y apparaît comme une courbe orientée, partant du bas-gauche (population jeune, dette faible) et se dirigeant vers le haut-droit (population vieillie, dette élevée). Mais les pentes diffèrent considérablement d'un pays à l'autre — et ces différences racontent l'histoire des choix politiques que chaque nation a faits, ou n'a pas faits, face au double choc de la longévité et du vieillissement.

Le propos n'est pas de juger ces choix mais de les documenter, de les dater et de les nommer, pour que chacun puisse lire dans ces courbes autre chose que de la fatalité démographique.

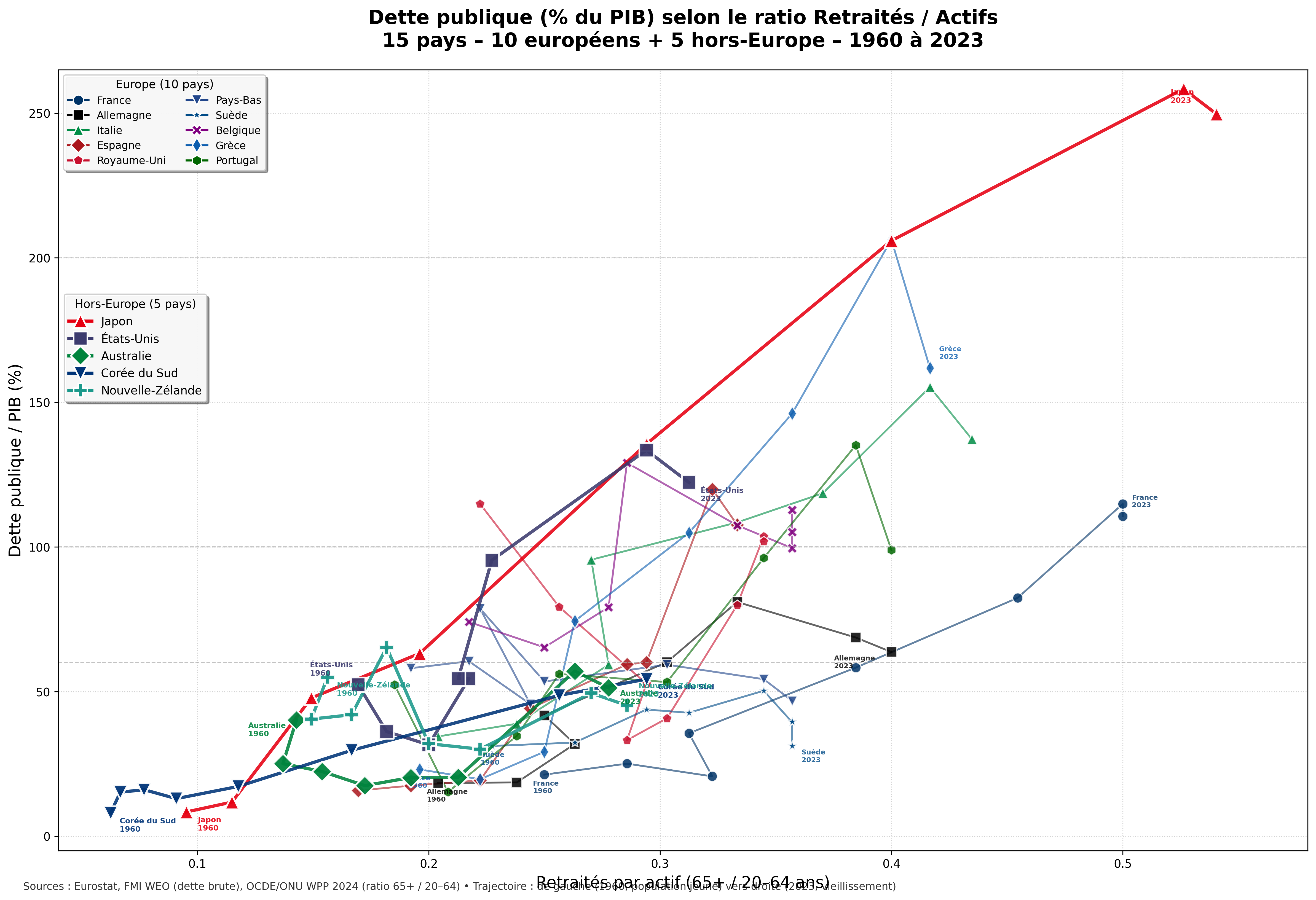

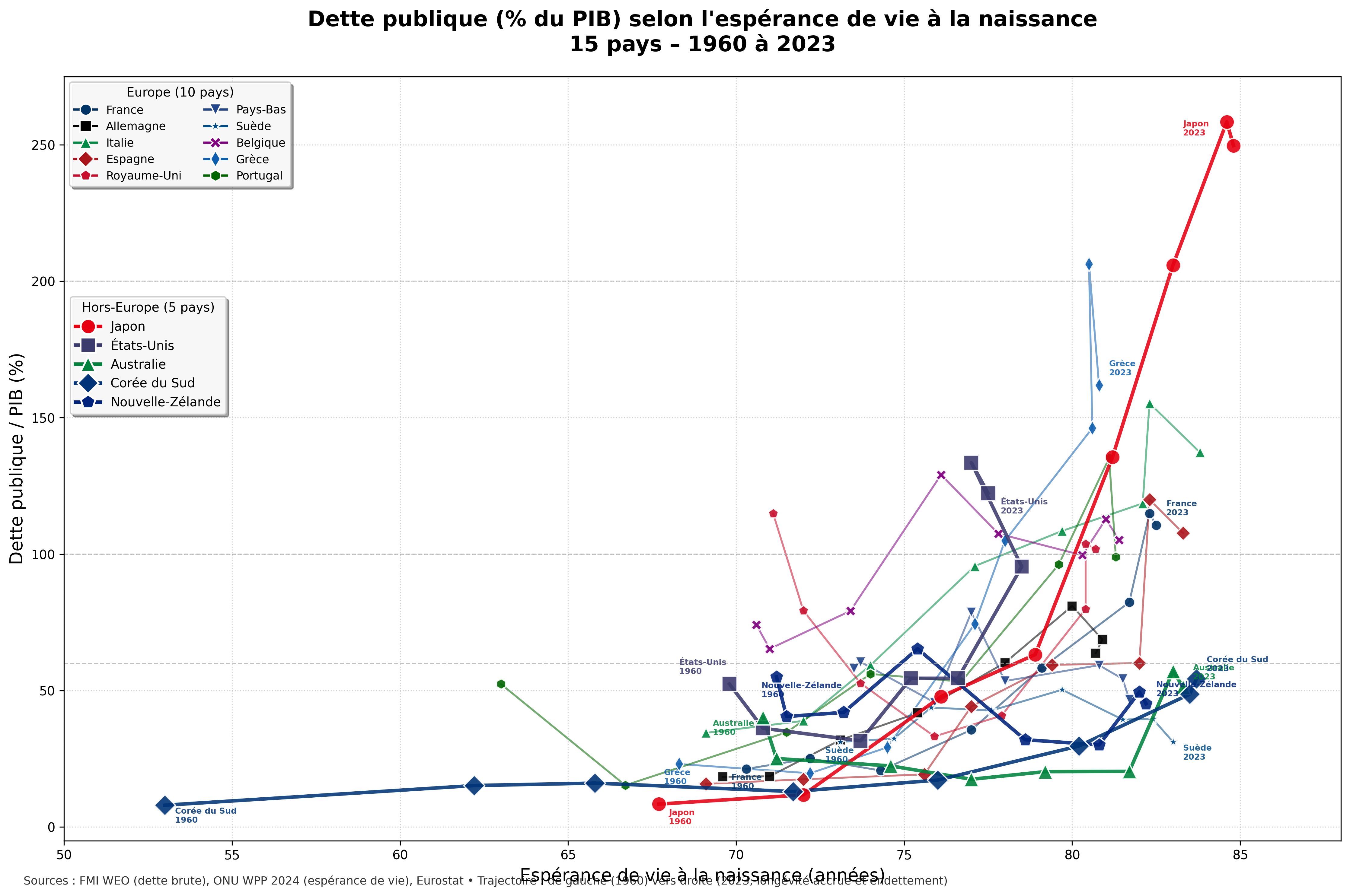

Les deux figures

I. Quinze histoires nationales

1. France — La répartition généreuse, réformée trop tard

Sur la Figure A, la France dessine la trajectoire européenne la plus longue vers la droite : son ratio retraités/actifs atteint 0,50 en 2023, le deuxième plus élevé après le Japon. Sur la Figure B, l'inflexion est nette à partir de 1980 : la dette passe de 20 % du PIB à 111 % en 2023, en montée quasiment continue.

Le système de retraite par répartition, construit par les ordonnances du 4 octobre 1945 sous l'impulsion de Pierre Laroque et complété par les régimes complémentaires AGIRC (1947) et ARRCO (1961), est conçu pour une France de 46 millions d'habitants où l'espérance de vie est de 66 ans. Quand François Mitterrand abaisse l'âge de la retraite de 65 à 60 ans en 1982 (ordonnance du 26 mars, ministre du Travail Jean Auroux), l'espérance de vie a déjà atteint 74 ans — mais le ratio retraités/actifs reste encore soutenable à 0,32.

C'est dans les années 1990 que le ciseau se referme. La réforme Balladur de 1993 (loi du 22 juillet, ministre Simone Veil) allonge la durée de cotisation dans le privé de 37,5 à 40 ans et indexe les pensions sur les prix au lieu des salaires — mais épargne les fonctionnaires. En 2003, la réforme Fillon (loi du 21 août, gouvernement Raffarin) étend l'alignement aux fonctionnaires. En 2010, Nicolas Sarkozy et Éric Woerth repoussent l'âge légal de 60 à 62 ans malgré des manifestations massives. En 2023, Emmanuel Macron et Élisabeth Borne imposent par 49.3 le passage de 62 à 64 ans — sept mois de débats parlementaires pour deux ans de recul.

Le résultat se lit sur les deux figures : la France est le pays européen dont la trajectoire est la plus régulièrement ascendante. Cinq réformes en trente ans, mais la dette passe quand même de 35 % à 111 % du PIB. Le système de santé, parmi les plus coûteux au monde (11,9 % du PIB en 2023), ajoute une pression que les seules réformes des retraites ne traitent pas.

2. Allemagne — L'orthodoxie budgétaire comme doctrine

Sur la Figure A, l'Allemagne suit un chemin voisin de celui de la France jusqu'en 2000, puis diverge : le ratio retraités/actifs progresse tout autant, mais la dette redescend. Sur la Figure B, la courbe en cloche est frappante — montée à 81 % en 2010, puis retour à 64 % en 2023 malgré un vieillissement continu.

L'Allemagne part d'un système bismarckien fondé en 1889. Le miracle économique d'après-guerre sous Ludwig Erhard permet la réforme des retraites de 1957 (Adenauer), qui indexe les pensions sur les salaires — une générosité progressivement rabotée.

Le tournant vient avec la réunification de 1990 : l'absorption de 16 millions d'Allemands de l'Est et l'extension intégrale du système social ouest-allemand coûtent environ 2 000 milliards d'euros sur vingt ans. La dette bondit de 42 % à 60 % du PIB entre 1990 et 2000. C'est ce choc qui déclenche les réformes. Les réformes Riester (2001, gouvernement Schröder, ministre Walter Riester) introduisent un pilier de capitalisation subventionnée. Les lois Hartz I à IV (2003–2005, ministre Wolfgang Clement) restructurent le marché du travail — Hartz IV (entrée en vigueur en janvier 2005) pousse les seniors vers l'emploi. En 2007, la grande coalition Merkel relève l'âge de la retraite de 65 à 67 ans (application progressive 2012–2029). La Schuldenbremse (frein à l'endettement), inscrite dans la Loi fondamentale en 2009, interdit un déficit structurel fédéral supérieur à 0,35 % du PIB.

L'Allemagne est le seul grand pays européen dont la dette diminue après 2010 malgré le vieillissement. Le coût de cette discipline : des pensions parmi les plus faibles des pays riches (taux de remplacement net de 48 %, contre 74 % en France) et un sous-investissement chronique en infrastructures.

3. Italie — Le pays qui vieillit le plus vite en Europe

Sur la Figure A, l'Italie présente l'une des trajectoires les plus pentues d'Europe : le ratio passe de 0,20 à 0,43 entre 1960 et 2023. Sur la Figure B, la montée est quasi continue, avec un pic à 155 % en 2020.

L'Italie combine le vieillissement le plus rapide d'Europe occidentale avec une histoire de réformes ambitieuses mais entravées par la politique. Le taux de fécondité, à 2,4 en 1960, chute à 1,2 dans les années 1990 — alors le plus bas du monde.

La réforme Amato (1992, gouvernement technique de Giuliano Amato) commence à relever l'âge de la retraite et allonge la période de référence pour le calcul des pensions. La réforme Dini (1995, gouvernement Lamberto Dini) est la plus radicale : elle crée un système notionnel à cotisations définies (NDC), similaire à celui que la Suède adoptera trois ans plus tard. Mais la transition est d'une lenteur extrême — les règles Dini ne s'appliquent intégralement qu'aux entrants sur le marché du travail après 1996.

La réforme Fornero (décembre 2011, gouvernement technique Mario Monti, ministre Elsa Fornero) accélère brutalement la transition vers le système contributif et relève l'âge de la retraite — au prix de la crise des « esodati », ces travailleurs pris entre deux systèmes. Le gouvernement Conte introduit en 2019 le « Quota 100 » (retraite à 62 ans + 38 ans de cotisations), recul partiel abandonné en 2022 sous Mario Draghi.

L'Italie illustre le piège de la « dette héritée » : quand les réformes arrivent (1992–2011), la dette est déjà à 95–120 % du PIB, et les intérêts sur la dette pèsent davantage que le déficit primaire. Les réformes empêchent l'explosion mais ne permettent pas le désendettement.

4. Espagne — Du miracle démographique au rattrapage brutal

Sur la Figure A, l'Espagne part avec le ratio retraités/actifs le plus bas d'Europe (0,17 en 1960). Progression lente jusqu'en 2000, puis accélération. Sur la Figure B, la trajectoire reste plate jusqu'en 2008 (dette inférieure à 40 %), puis bondit verticalement à 120 % en 2020.

Sous Franco, l'Espagne a un taux de natalité élevé (2,9 enfants par femme en 1960) et une économie fermée. La transition démocratique (1975–1978) et l'entrée dans la CEE (1986, gouvernement Felipe González) déclenchent une modernisation rapide. Le Pacto de Toledo (1995), accord transpartisan, crée un cadre de consensus pour les réformes des retraites — modèle souvent cité, rarement imité.

La bulle immobilière des années 2000 (sous Aznar puis Zapatero) masque le problème : les recettes fiscales exceptionnelles permettent même de rembourser de la dette (36 % du PIB en 2007). L'effondrement de 2008–2012 révèle la fragilité — le taux de chômage atteint 27 % en 2013, la dette explose de 36 % à 100 % en cinq ans.

La réforme Rajoy de 2011–2013 relève l'âge de la retraite de 65 à 67 ans et introduit un « facteur de soutenabilité » liant les pensions à l'espérance de vie. En 2021, le gouvernement Sánchez (ministre José Luis Escrivá) abroge ce facteur et le remplace par un « mécanisme d'équité intergénérationnelle » moins contraignant. L'Espagne gagne 14 ans d'espérance de vie entre 1960 et 2023 (de 69 à 83 ans), mais son ratio retraités/actifs ne fait que commencer à se dégrader — le plus dur est devant elle.

5. Royaume-Uni — L'héritage de guerre, la descente Thatcher, la remontée

Sur la Figure A, la progression du ratio est régulière mais modérée (0,22 à 0,34). Sur la Figure B, la trajectoire est unique — un grand V : la dette passe de 115 % en 1960 (héritage de la Seconde Guerre mondiale) à 33 % en 1990 (ère Thatcher), puis remonte à 102 % en 2022.

Le Royaume-Uni part d'une situation exceptionnelle : en 1960, sa dette n'est pas le produit du vieillissement mais des deux guerres mondiales. Le rapport Beveridge (1942) a fondé le Welfare State ; le National Health Service est créé en 1948 sous Clement Attlee.

La phase de désendettement (1960–1990) tient à la combinaison de la croissance, de l'inflation et des coupes budgétaires — particulièrement sous Margaret Thatcher (1979–1990), qui réduit drastiquement l'indexation des pensions publiques (passage de l'indexation sur les salaires à l'indexation sur les prix, Social Security Act 1980). Cette décision, techniquement discrète, est l'une des plus conséquentes du XXe siècle britannique : elle réduit lentement mais massivement la valeur réelle de la State Pension.

La remontée après 2000 tient au triptyque : crise financière de 2008 (renflouement bancaire sous Gordon Brown), COVID-19, et coûts croissants du NHS. La réforme Turner (2005, rapport de la Pension Commission présidée par Adair Turner) pose les bases du système actuel : relèvement progressif de l'âge de la retraite à 68 ans, introduction du NEST (National Employment Savings Trust, auto-enrolment dans la capitalisation, effectif depuis 2012 sous David Cameron). Le triple lock (indexation sur le maximum entre salaires, prix et 2,5 %), introduit par la coalition Cameron-Clegg en 2010, est généreux mais coûteux.

6. Pays-Bas — Le modèle mixte le plus abouti

Sur la Figure A, le ratio progresse (0,19 à 0,35) mais la dette reste remarquablement stable. Sur la Figure B, la trajectoire est la plus plate d'Europe : la dette fluctue entre 45 % et 79 % sur soixante-trois ans et revient à 47 % en 2023.

Les Pays-Bas disposent du système de retraite le plus souvent cité comme modèle mondial : un premier pilier public universel (AOW, Algemene Ouderdomswet, 1957, introduit sous Willem Drees) qui fournit un revenu de base, et un deuxième pilier de capitalisation professionnelle parmi les plus développés au monde — les actifs des fonds de pension représentent environ 200 % du PIB en 2023, le taux le plus élevé de l'OCDE.

Le secret néerlandais est la capitalisation collective obligatoire : les fonds sectoriels (ABP pour les fonctionnaires, PFZW pour la santé, PME/PMT pour l'industrie) accumulent des réserves qui financent les retraites sans passer par le budget de l'État. La réforme de 2023 (Wet toekomst pensioenen, effective au 1er janvier 2027) passe des prestations définies aux cotisations définies — plus transparent, mais plus risqué pour les retraités.

L'AOW a été progressivement relevé de 65 à 67 ans (2012–2024, gouvernements Rutte). Les Pays-Bas sont, avec la Suède, le seul pays européen qui ne monte pas sur la Figure B quand l'espérance de vie augmente — preuve que la capitalisation protège les finances publiques du choc démographique, au prix d'un risque transféré aux individus.

7. Suède — La réforme exemplaire

Sur la Figure A, la Suède vieillit tôt (ratio déjà à 0,23 en 1960, l'un des plus élevés), mais la progression ralentit — elle atteint 0,36 en 2023, moins que la France ou l'Italie. Sur la Figure B, la trajectoire est pratiquement horizontale : la dette oscille entre 31 % et 50 % sur toute la période et revient à 31 % en 2023.

La Suède est le cas d'école de la réforme réussie. Le système ATP (Allmän Tilläggspension), créé en 1960 après un référendum en 1957 et une crise gouvernementale, est un régime par répartition à prestations définies basé sur les quinze meilleures années de salaire. Généreux, il devient insoutenable face au vieillissement et à la récession sévère de 1991–1993 (chute du PIB de 5 %, crise bancaire).

La réponse est la réforme de 1994/1998, portée par un accord transpartisan réunissant cinq des sept partis du Riksdag (80 % des sièges). Le nouveau système, effectif à partir de 1999, repose sur trois piliers : l'inkomstpension (NDC, cotisations notionnelles, 16 % du salaire), le premiepension (capitalisation individuelle, 2,5 %) et la garantipension (minimum garanti financé par l'impôt). L'innovation décisive est le mécanisme de balancement automatique, légiféré en 2001, déclenché en 2010 et 2011 : quand les actifs du système tombent sous les engagements, les pensions sont automatiquement ajustées à la baisse — sans vote parlementaire.

L'immigration soutenue (la Suède passe de 8,6 à 10,5 millions d'habitants entre 1990 et 2023) contribue à maintenir le ratio retraités/actifs. La Suède démontre qu'un pays peut vivre longtemps (83 ans d'espérance de vie) et vieillir sans accumuler de dette — à condition d'avoir réformé à temps et en profondeur.

8. Belgique — Le compromis permanent, la dette permanente

Sur la Figure A, la trajectoire est proche de celle de la France (ratio de 0,22 à 0,36). Sur la Figure B, la courbe dessine un M : montée à 129 % en 1990, descente à 100 % en 2007, puis remontée à 105 %.

La Belgique est un cas fascinant de dette structurelle. Dans les années 1980, sous les gouvernements Martens (Wilfried Martens, Premier ministre 1979–1992), la dette atteint 130 % du PIB — non pas à cause du vieillissement mais d'une combinaison de dépenses publiques élevées, de subventions aux industries en déclin (charbon, acier) et d'intérêts composés sur une dette déjà lourde.

Le « Plan global » de Jean-Luc Dehaene (1993) et les critères de Maastricht imposent une discipline qui ramène la dette de 130 % à 87 % entre 1993 et 2007 — un exploit. Mais la crise financière de 2008 (sauvetage de Fortis et Dexia sous Yves Leterme) et le COVID-19 la font remonter à 113 %.

Les réformes des retraites sont incrémentales : relèvement de l'âge de la retraite anticipée (gouvernement Di Rupo, 2012), puis passage de 65 à 66 ans en 2025 et 67 ans en 2030 (gouvernement Michel, 2015, ministre des Pensions Daniel Bacquelaine). La Belgique montre qu'il est possible de réduire massivement la dette (1993–2007) mais que, sans réforme structurelle du financement social, les chocs exogènes ramènent la trajectoire à sa pente naturelle.

9. Grèce — La trajectoire explosive

Sur la Figure A, le vieillissement est similaire à celui de l'Italie (ratio de 0,20 à 0,42). Sur la Figure B, la trajectoire est la plus spectaculaire d'Europe : de 23 % de dette en 1960 à un pic de 206 % en 2020.

La trajectoire grecque est inséparable de son histoire politique. Sortie de la dictature des colonels en 1974, la Grèce entre dans la CEE en 1981 sous Constantin Caramanlis. La même année, Andréas Papandréou (PASOK) arrive au pouvoir et lance un vaste programme de dépenses sociales, d'embauche publique et de retraites généreuses — incluant la retraite à 58 ans pour les « professions pénibles », catégorie qui finit par couvrir 600 métiers.

Les années 2000 voient la Grèce maquiller ses comptes (affaire Goldman Sachs, swaps de devises de 2001 révélés en 2010) pour entrer dans l'euro en 2001. L'accès au crédit bon marché que confère la monnaie unique alimente l'endettement : la dette passe de 105 % à 146 % du PIB entre 2000 et 2010.

La crise de 2010–2015 impose trois plans de sauvetage (Troïka : FMI, BCE, Commission européenne) et des réformes brutales : la réforme Loverdos-Roumeliotis (2010–2012) relève l'âge de la retraite à 67 ans, réduit les pensions de 40 à 60 % et fusionne 13 caisses en une seule (EFKA). Le gouvernement Tsipras (2015) tente de résister mais cède sous la pression du troisième mémorandum. La Grèce est l'avertissement absolu : quand le vieillissement rencontre l'indiscipline budgétaire et des institutions faibles, la trajectoire devient ingérable.

10. Portugal — Du retard au rattrapage

Sur la Figure B, le Portugal part avec l'espérance de vie la plus basse d'Europe (63 ans en 1960) et rattrape 18 ans en soixante-trois ans — le gain le plus spectaculaire. La dette monte à 135 % en 2020 puis redescend à 99 % en 2023, un V inversé.

Sous la dictature de Salazar, le Portugal est l'un des pays les plus pauvres d'Europe occidentale. La Révolution des Œillets (25 avril 1974) lance la construction d'un État-providence tardif. L'entrée dans la CEE (1986, gouvernement Cavaco Silva) accélère la modernisation.

Les réformes viennent tôt par nécessité : en 2002, le gouvernement Barroso introduit un facteur de soutenabilité liant les pensions à l'espérance de vie. En 2007, le gouvernement Sócrates (ministre Vieira da Silva) approfondit avec un coefficient de soutenabilité automatique et l'allongement de la période de référence à la carrière complète.

La crise de la dette souveraine (2011–2014, programme Troïka) impose des coupes supplémentaires sous le gouvernement Passos Coelho. Dès 2015, le gouvernement Costa adopte une politique de « relance par les revenus » qui restaure certaines pensions — tout en maintenant les paramètres structurels. Le résultat est un exemple rare de désendettement récent : la dette recule de 135 % à 99 % entre 2020 et 2023, grâce à la croissance, l'inflation et l'excédent primaire. Le Portugal démontre qu'un pays peut sortir du piège dette-vieillissement par une combinaison de réformes structurelles précoces et de gestion macroéconomique rigoureuse.

11. Japon — Le cas extrême, miroir du futur européen

Sur la Figure A, le Japon dessine la trajectoire la plus spectaculaire de tous les pays : il passe de l'un des ratios retraités/actifs les plus bas (0,10 en 1960) au plus élevé au monde (0,54 en 2023). Sur la Figure B, la courbe est quasi exponentielle — de 8 % de dette en 1960 à 250 % en 2023, le record absolu parmi les pays développés. L'espérance de vie augmente de 17 ans (de 68 à 85).

Le Japon construit son État-providence dans les années de haute croissance. La couverture universelle de santé et de retraite est atteinte en 1961 (Kokumin Kaihoken, Kokumin Nenkin). L'éclatement de la bulle en 1991 (krach immobilier et boursier) marque le début de la « décennie perdue » — qui en durera trois. Le gouvernement Hashimoto (1996–1998) tente une consolidation fiscale et déclenche une récession, vaccinant toute une génération politique contre l'austérité.

La réforme des retraites de 2004 (gouvernement Koizumi, 2001–2006) est le tournant : elle introduit le macroeconomic slide, mécanisme qui réduit les pensions en fonction de la baisse de la population active et de l'allongement de la durée de vie. Mais le mécanisme ne fonctionne qu'en période d'inflation — et le Japon est en déflation quasi continue de 1999 à 2021. Le slide n'est activé qu'une seule fois entre 2004 et 2023.

Pendant ce temps, le gouvernement Abe Shinzō (2012–2020) lance les « Abenomics » — assouplissement monétaire massif (Banque du Japon sous Kuroda Haruhiko), relance budgétaire, tentatives de réformes structurelles. La Banque du Japon finit par détenir plus de 50 % de la dette souveraine. L'âge de la retraite, théoriquement relevé de 60 à 65 ans (progressivement, 2013–2025), est en pratique contourné par un système de réemploi à salaire réduit.

Le Japon est la destination finale de la trajectoire dette-longévité : 250 % de dette, une population qui diminue (de 128 à 123 millions entre 2010 et 2023), un ratio de 1,85 actif par retraité. Il n'a échappé à la crise de solvabilité que grâce à l'épargne intérieure massive et à la monétisation de la dette par la banque centrale — une option indisponible pour les pays de la zone euro.

12. États-Unis — Endettés par choix politique

Sur la Figure A, la progression du ratio est modérée (0,17 à 0,31), la plus lente parmi les pays riches grâce à l'immigration et à une fécondité plus élevée. Sur la Figure B, la trajectoire dessine un U : descente de 52 % en 1960 à 32 % en 1980, puis remontée à 122 % en 2023.

Les États-Unis sont un cas à part : leur endettement tient autant à des choix géopolitiques et fiscaux qu'au vieillissement. Social Security (Roosevelt, 1935) et Medicare (Lyndon Johnson, 1965) constituent les deux piliers du filet social pour les seniors.

La baisse de la dette entre 1960 et 1980 reflète la croissance d'après-guerre et l'inflation. La remontée commence sous Ronald Reagan (1981–1989) : baisses d'impôts (Economic Recovery Tax Act, 1981) combinées à la hausse des dépenses militaires. Bill Clinton restaure brièvement l'excédent budgétaire (1998–2001), mais George W. Bush cumule baisses d'impôts (2001, 2003), guerre en Irak et création de Medicare Part D (2003). La crise de 2008 fait bondir la dette de 64 % à 95 %. Le Tax Cuts and Jobs Act de Trump (2017), le CARES Act (2020, 2 200 milliards de dollars) et l'American Rescue Plan de Biden (2021, 1 900 milliards) achèvent la trajectoire vers 122 %.

La singularité américaine est que le vieillissement pèse moins que dans les autres pays — le ratio reste à 0,31 — mais les choix fiscaux et militaires compensent largement. Point critique visible sur la Figure B : l'espérance de vie américaine stagne à 77,5 ans, en recul par rapport au pic de 78,9 ans (2014), phénomène lié à la crise des opioïdes, aux homicides et aux inégalités d'accès aux soins. Les États-Unis sont le seul pays de l'échantillon où la longévité recule tout en s'endettant davantage.

13. Australie — La capitalisation obligatoire comme bouclier

Sur la Figure A, la progression du ratio est contenue (0,14 à 0,28) grâce à une forte immigration. Sur la Figure B, la dette est la plus basse de tous les pays comparables : elle descend de 40 % en 1960 à 17 % en 1990, remonte à 57 % pendant le COVID, puis revient à 51 %.

Le système de Superannuation (retraite par capitalisation obligatoire) est introduit en 1992 par le gouvernement travailliste de Paul Keating, issu de l'Accord de Superannuation Guarantee de 1991 négocié entre le gouvernement Hawke et les syndicats (ACTU, secrétaire Bill Kelty). Le taux de cotisation part de 3 % en 1992 et augmente progressivement jusqu'à 12 % en 2025. Les actifs des fonds de pension atteignent environ 3 600 milliards AUD en 2023, soit quelque 170 % du PIB — un coussin qui décharge quasi totalement les finances publiques.

Le premier pilier public (Age Pension) est modeste et soumis à condition de ressources. L'âge d'éligibilité est progressivement relevé de 65 à 67 ans (2017–2023, réforme initiée par le gouvernement Abbott). L'immigration est l'autre atout démographique : l'Australie passe de 10 à 26 millions d'habitants entre 1960 et 2023. Le résultat est saisissant sur les deux figures : malgré 83 ans d'espérance de vie, la dette reste sous 55 % — la preuve que la capitalisation obligatoire combinée à l'immigration peut presque annuler le lien vieillissement-endettement.

14. Corée du Sud — Le rattrapage fulgurant, la bombe à retardement

Sur la Figure A, la Corée part de l'extrême bas-gauche (ratio 0,06 en 1960) et converge rapidement vers le peloton des pays avancés (0,29 en 2023). Sur la Figure B, elle dessine la trajectoire la plus longue : de 53 ans d'espérance de vie et 8 % de dette en 1960 à 84 ans et 54 % en 2023.

En 1960, la Corée du Sud est l'un des pays les plus pauvres du monde (PIB par habitant inférieur à celui du Ghana). Le « Miracle du Han » sous Park Chung-hee (1961–1979) transforme le pays en puissance industrielle en une génération. L'espérance de vie bondit de 31 ans en soixante-trois ans — la plus grande progression de l'échantillon.

Le National Pension Service (NPS) n'est créé qu'en 1988 (gouvernement Roh Tae-woo), très tard par rapport aux pays européens ; la couverture universelle n'est atteinte qu'en 1999. Le système est par répartition avec des taux de cotisation bas (9 % du salaire) et un taux de remplacement en baisse programmée de 70 % à 40 % d'ici 2028 (réforme de 2007, gouvernement Roh Moo-hyun).

Le problème coréen est la vitesse du vieillissement : le taux de fécondité, à 6,0 en 1960, chute à 0,72 en 2023 — le plus bas jamais enregistré dans le monde. Le ratio retraités/actifs, encore à 0,12 en 2000, passera à environ 0,80 en 2060 selon les projections de l'OCDE. Le NPS sera en déficit en 2041 et épuisé en 2055 selon ses propres actuaires (rapport 2023). Le président Yoon Suk-yeol a proposé en 2023 de relever les cotisations de 9 % à 13 % — réforme enlisée au Parlement.

Sur la Figure A, la Corée du Sud est aujourd'hui où le Japon était en 1990 : faible dette, vieillissement qui s'accélère, réformes insuffisantes. Les graphiques suggèrent que, sans action rapide, elle suivra la trajectoire japonaise avec vingt à trente ans de décalage.

15. Nouvelle-Zélande — Le petit pays pragmatique

Sur la Figure A, la trajectoire est similaire à celle de l'Australie mais avec moins d'immigration (ratio de 0,16 à 0,29). Sur la Figure B, la dette ondule entre 30 % et 65 % sans tendance ascendante marquée.

Pionnière de l'État-providence (pension de vieillesse universelle dès 1898, gouvernement Seddon), la Nouvelle-Zélande se réforme radicalement dans les années 1980. Les « Rogernomics » (1984–1988, ministre des Finances Roger Douglas, gouvernement Lange) déréglementent l'économie et réforment la fiscalité.

Le système de retraite est simple : la New Zealand Superannuation (NZS), pension universelle non contributive, versée à partir de 65 ans (relevé de 60 à 65 entre 1992 et 2001, gouvernement Bolger-Richardson). Le NZ Superannuation Fund (créé en 2001 sous Helen Clark) est un fonds souverain de préfinancement d'environ 65 milliards NZD en 2023, soit ~22 % du PIB. Le KiwiSaver (2007, gouvernement Clark, ministre Michael Cullen) introduit l'auto-enrolment dans l'épargne-retraite privée.

La Nouvelle-Zélande maintient une dette modérée (45 %) malgré le vieillissement en cours. Sa petite taille et sa flexibilité institutionnelle lui permettent des réformes rapides. L'absence d'immigration à l'échelle australienne reste son facteur de vulnérabilité à long terme.

II. Cinq modèles

La lecture croisée des quinze trajectoires fait émerger cinq groupes distincts.

Groupe A — « Les réformés précoces » : Suède, Pays-Bas, Australie

Signature graphique : trajectoires plates ou descendantes sur les deux figures, malgré l'allongement de l'espérance de vie.

Ces trois pays ont restructuré leur système avant que la crise n'éclate. La Suède réforme en 1994/1998, les Pays-Bas construisent la capitalisation professionnelle dès les années 1950, l'Australie introduit la Superannuation en 1992. Tous les trois disposent d'un pilier de capitalisation significatif (30 à 50 % du financement total des retraites) et de mécanismes d'ajustement automatique.

Groupe B — « Les réformés tardifs sous contrainte » : Allemagne, Portugal, Nouvelle-Zélande

Signature graphique : courbe en cloche — la dette culmine puis redescend.

Ces pays ont subi un choc externe (réunification pour l'Allemagne, crise de la dette pour le Portugal, crise budgétaire pour la Nouvelle-Zélande) qui a forcé des réformes structurelles. La discipline budgétaire qui en résulte (Schuldenbremse, facteur de soutenabilité, Rogernomics) les place sur une trajectoire descendante.

Groupe C — « Le compromis perpétuel » : France, Belgique, Espagne

Signature graphique : trajectoire ascendante régulière, avec des inflexions insuffisantes pour inverser la tendance.

Des systèmes de répartition généreux, des réformes répétées mais incrémentales, des résistances sociales fortes. Chaque réforme (Balladur 1993, Fillon 2003, Borne 2023 en France ; Pacto de Toledo en Espagne ; plan Dehaene en Belgique) retarde l'explosion de quelques années sans changer la pente structurelle.

Groupe D — « Les trajectoires extrêmes » : Grèce, Italie, Japon

Signature graphique : trajectoire ascendante explosive, dépassant 140 % de dette.

Un vieillissement rapide combiné à une dette héritée élevée (Italie), des institutions faibles (Grèce) ou une déflation structurelle (Japon). Les réformes arrivent — parfois ambitieuses (Dini 1995, Fornero 2011, macroeconomic slide 2004) — mais trop tard pour inverser la dynamique des intérêts composés sur la dette.

Groupe E — « L'exception américaine » : États-Unis

Signature graphique : trajectoire ascendante mais pour des raisons partiellement différentes.

Les États-Unis sont le seul pays où l'endettement tient davantage aux choix fiscaux et militaires qu'au vieillissement. Le ratio retraités/actifs reste modéré (0,31) grâce à l'immigration et à une fécondité de 1,66 (contre 1,26 pour l'UE). L'espérance de vie stagne, voire recule. La dette monte malgré un vieillissement plus lent que partout ailleurs.

III. Trois leçons transversales

Leçon 1 — Le timing des réformes est plus important que leur contenu. La Suède et l'Australie n'ont pas des systèmes parfaits, mais elles ont réformé avant que le ratio retraités/actifs ne dépasse 0,30. L'Italie dispose d'une réforme (Dini) théoriquement supérieure au modèle suédois — mise en œuvre trente ans trop tard. La Figure A le montre sans appel : les pays qui ont réformé quand leur ratio était encore sous 0,25 ont des dettes sous 55 % ; ceux qui ont attendu sont au-dessus de 100 %.

Leçon 2 — La capitalisation protège les finances publiques, mais transfère le risque. Les Pays-Bas et l'Australie ont des dettes basses grâce à la capitalisation — mais leurs citoyens portent le risque de marché sur leurs retraites. Les trajectoires plates sur la Figure B ne signifient pas l'absence de coût ; elles signifient que ce coût est porté par les individus et non par l'État. C'est un choix de société, pas une solution universelle.

Leçon 3 — L'espérance de vie est la variable cachée. Sur la Figure B, le « mur de la longévité » apparaît au-delà de 80 ans d'espérance de vie : les trajectoires divergent violemment. Au-delà de ce seuil, chaque année de vie supplémentaire pèse de manière croissante — sur la santé, la dépendance et la durée de service de la pension. Les pays qui n'ont pas indexé l'âge de la retraite sur l'espérance de vie (France, Italie) subissent cette pression de plein fouet. Ceux qui l'ont fait (Suède, Pays-Bas, Portugal) la contiennent.

Sources : FMI WEO (dette brute des administrations publiques, % du PIB), ONU World Population Prospects 2024 (espérance de vie à la naissance, ratio 65+ / 20–64 ans), OCDE, Eurostat, législations nationales citées dans le texte. Les données couvrent la période 1960–2023 par pas décennal enrichi (1960, 1970, 1980, 1990, 2000, 2010, 2020, 2023).